જો તમે લોન અથવા ક્રેડિટ કાર્ડ માટે અરજી કરો અને રિજેક્ટ થઈ જાય, તો તેનો મુખ્ય કારણ ઘણી વખત નબળો CIBIL સ્કોર હોય છે. સારો CIBIL સ્કોર હશે તો તમને ઓછા વ્યાજદરે લોન અને ઝડપી મંજૂરી મળે છે.

આ લેખમાં આપણે જાણીશું:

- CIBIL સ્કોર શું છે

- CIBIL સ્કોર કેટલો હોવો જોઈએ

- 30 દિવસમાં CIBIL સ્કોર વધારવાના સરળ ઉપાય

🔹 CIBIL સ્કોર શું છે?

CIBIL સ્કોર એ તમારી ક્રેડિટ હિસ્ટ્રીનો આંકડો છે, જે 300 થી 900 વચ્ચે હોય છે. બેંકો અને NBFC તમારી લોન અરજી મંજૂર કરતા પહેલા આ સ્કોર ચેક કરે છે.

👉 જેટલો સ્કોર વધુ, એટલી લોન મળવાની શક્યતા વધારે.

🔹 સારો CIBIL સ્કોર કેટલો માનવામાં આવે?

| CIBIL સ્કોર | સ્થિતિ |

|---|---|

| 750 – 900 | ખૂબ જ સારો |

| 650 – 749 | સારો |

| 550 – 649 | સામાન્ય |

| 300 – 549 | નબળો |

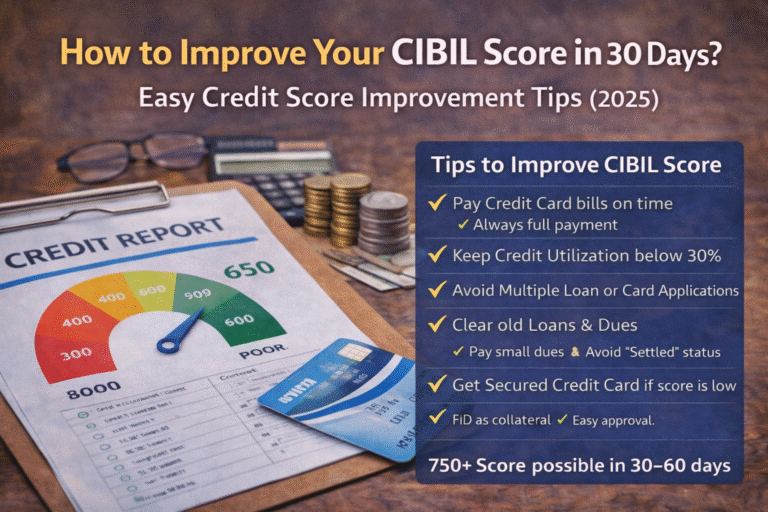

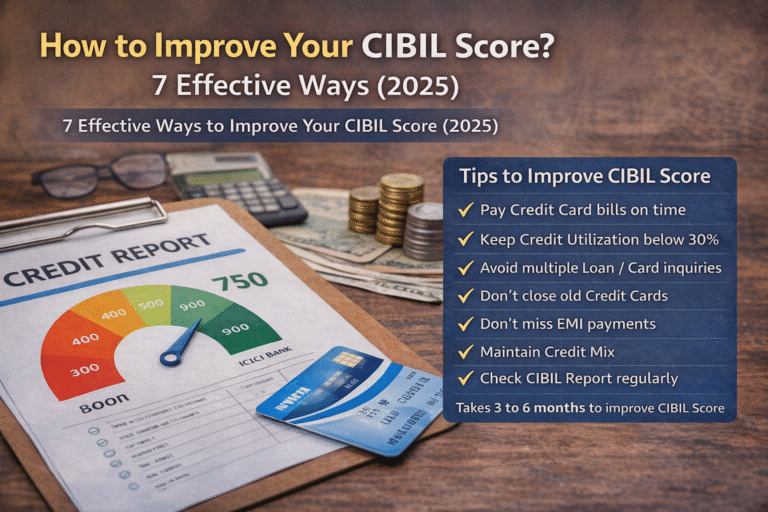

🔹 CIBIL સ્કોર વધારવાના 7 અસરકારક ઉપાય

1️⃣ EMI અને ક્રેડિટ કાર્ડ બિલ સમયસર ભરો

એક પણ EMI ચૂકાઈ જાય તો CIBIL સ્કોર પર ખરાબ અસર પડે છે.

👉 Auto-debit સેટ કરો.

2️⃣ ક્રેડિટ કાર્ડની લિમિટ પૂરી ઉપયોગ ન કરો

તમારી ક્રેડિટ લિમિટનો 30% કરતા વધુ ઉપયોગ ન કરો.

ઉદાહરણ: ₹1,00,000 લિમિટ → ₹30,000 સુધી જ ખર્ચ કરો.

3️⃣ વારંવાર લોન માટે અરજી ન કરો

દરેક લોન અરજી વખતે Hard Inquiry થાય છે, જે સ્કોર ઘટાડે છે.

4️⃣ જૂના ક્રેડિટ કાર્ડ બંધ ન કરો

જૂનું કાર્ડ તમારી ક્રેડિટ હિસ્ટ્રી મજબૂત બનાવે છે.

5️⃣ CIBIL રિપોર્ટમાં ભૂલ ચેક કરો

ક્યારેક ખોટી EMI pending બતાવાય છે.

👉 CIBIL વેબસાઇટ પરથી ફ્રી રિપોર્ટ ચેક કરો.

6️⃣ Secured Loan લો

Gold Loan અથવા FD Loan જેવી secured loan થી સ્કોર ઝડપથી સુધરે છે.

7️⃣ Co-Applicant અથવા Guarantor બનતા પહેલા વિચારો

જો સામે वाला EMI ન ભરે, તો તમારો સ્કોર પણ ખરાબ થશે.

🔹 30 દિવસમાં CIBIL સ્કોર કેટલો વધે?

✔ 20–50 points સુધી સુધારો શક્ય

✔ સંપૂર્ણ સુધારો માટે 3–6 મહિના લાગે

👉 Consistency સૌથી મહત્વપૂર્ણ છે.

❓ વારંવાર પૂછાતા પ્રશ્નો (FAQs)

Q1. CIBIL સ્કોર ફ્રીમાં કેવી રીતે ચેક કરવો?

👉 CIBIL અથવા Paisabazaar જેવી ઓફિશિયલ સાઇટ પરથી.

Q2. CIBIL સ્કોર વગર લોન મળે છે?

👉 મળે છે, પરંતુ વ્યાજદર વધારે હોય છે.

Q3. CIBIL સ્કોર સુધારવામાં કેટલો સમય લાગે?

👉 સામાન્ય રીતે 3 થી 6 મહિના.

⚠ Disclaimer

આ લેખ માત્ર સામાન્ય માહિતી માટે છે. લોન અથવા ક્રેડિટ કાર્ડ માટે અરજી કરતા પહેલા સંબંધિત બેંકની શરતો તપાસવી જરૂરી છે.